L'effet Trump s'essouffle!

- Ylan Cattan gérant-privé

- 6 janv. 2017

- 2 min de lecture

Sans tendance tout au long de la journée, l’indice parisien est parvenu à se maintenir en territoire positif en toute fin de séance.

Après un début d’année en hausse, les interrogations autour de la prochaine prise de fonction de Monsieur Trump et ses implications sur la politique monétaire américaine engendrent à présent une période de pause sur les marchés actions.

Au gré des changements de recommandations des analystes, la bourse de Paris a finalement terminé en ordre dispersé.

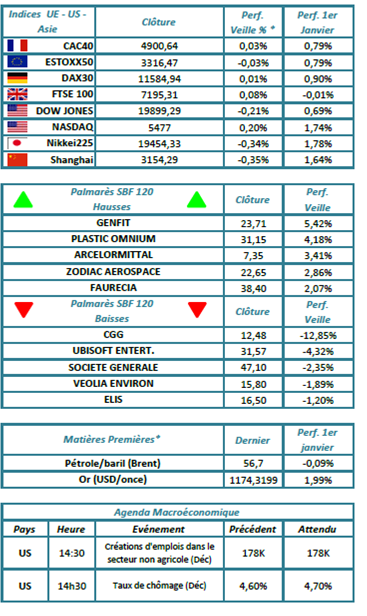

Airbus, Accor et Valéo constituent ainsi le trio de tête sur l’indice CAC40. Le secteur automobile continue d’être bien orienté.

A l’inverse, Société Générale subit quelques prises de bénéfices et termine en bas de tableau affectée par la recommandation d’UBS.

Sur le plan des statistiques économiques, la journée a été animée dès la matinée par le PMI des services britannique en décembre qui ressort en progression supérieure aux attentes à 56,2 points contre 54,7.

Par la suite aux Etats-Unis, le marché de l’emploi a déçu avec seulement 153 000 créations sur le mois dernier selon le rapport ADP contre 170 000 estimées. Néanmoins, la dynamique sur les demandes hebdomadaires d’allocation chômage demeure positive à 235 000, un chiffre meilleur qu’attendu.

De son côté, l’indice PMI des services américains est ressorti à 53,9 en décembre contre 57,2 pour l’enquête ISM sur le secteur non-manufacturier. Ces éléments confirment la bonne tenue de l’économie américaine.

Enfin, en fin d’après-midi, les stocks de pétrole bruts aux Etats-Unis se sont contractés de 7,05 millions de barils sur la semaine alors que les stocks d’essence ont bondi.

Après une chute en fin de séance, les prix du baril de pétrole se sont finalement repris dans la soirée.

Les incertitudes sur les conséquences économiques de la mise en application des déclarations de Donald Trump ont également contribué à l’incertitude sur les marchés. Il est vrai que le compte-rendu de la réunion de FED mercredi soir a souligné les risques inflationnistes que laisse augurer la présidence de Monsieur Trump.

Il apparaît assez clair que l’institution monétaire est prête à relever ses taux directeurs si le nouveau Président laisse courir les dépenses publiques et met en place une politique commerciale protectionniste avec le reste du monde. Dans ce contexte, la hausse des prix, des taux longs et du dollar serait un triptyque susceptible de freiner la croissance économique américaine.

A Wall Street, les indices ont terminé en faible repli affectés par le secteur bancaire alors que l’indice Nasdaq des valeurs technologiques a inscrit un nouveau record tiré par le titre Amazon. Au Japon, l’indice Nikkei a clôturé en baisse affecté par les propos de Monsieur Trump sur Toyota alors que la bourse chinoise évoluait à contre-courant en légère hausse.

Ce matin, les commandes à l’industrie en Allemagne ont baissé en novembre de 2.5% alors que les ventes au détail accusent un repli de 1.8% sur le même mois. Nous connaîtrons cet après-midi les créations d’emplois non agricole en décembre aux Etats-Unis attendues à 178 000.

Les commandes à l’industrie américaine en novembre seront publiées à 16h.

#eurodollar #CAC #FED #Gestiondactifs #Profitsandbenefits #Commodities #Gestiondeportefeuille #GestionPrivée #Indices #Gestiondefortune #gestionprivée75016 #AuditdePortefeuille #PrivateBanking #PrivateWealthManagement #BanquePrivée #WTIBrent #JanetYellen #GérantPrivé #gestiondeportefeuille75016 #familyoffice #familyoffice75016

Posts récents

Voir toutL’attention du marché portera sur le vote du Parlement britannique prévu ce mardi. Les résultats sont attendus après 20h, heure de Paris....